Mas falta de crescimento ainda inibe expansão do mercado

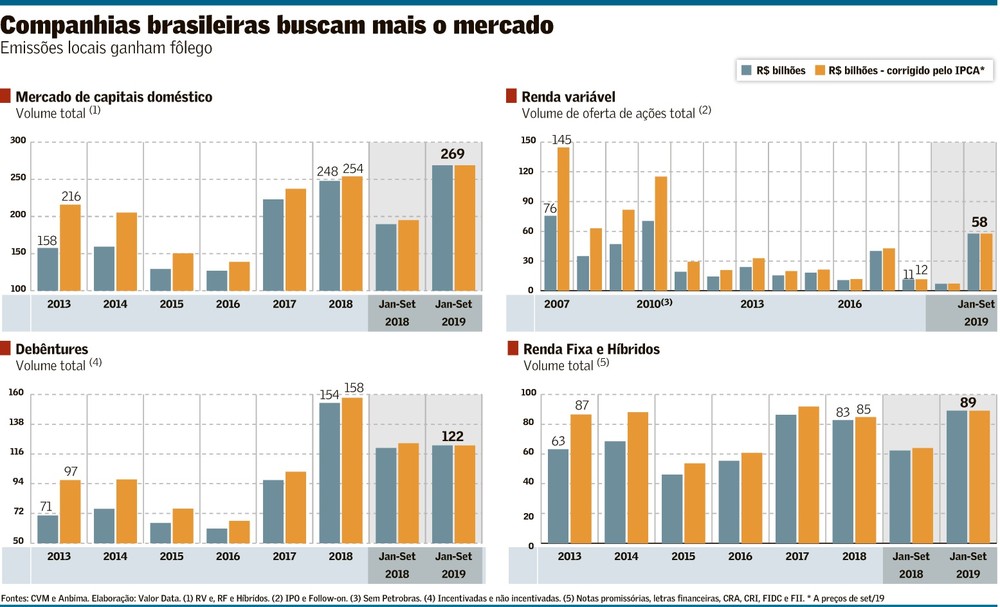

As emissões de empresas brasileiras no mercado de capitais doméstico deverão superar os R$ 300 bilhões este ano, um recorde. A maior parcela desse total vem de operações de renda fixa, que, por oferecer melhores condições, está tirando espaço do financiamento bancário.

A alta mais expressiva vem das ofertas de ações, que em nove meses de 2019 tive

“Um sinal de mercado vigoroso é quando se tem um volume relevante de novas empresas entrando na bolsa”, afirma Michael Viriato, professor do Insper. No entanto, a maioria das operações em 2019 até agora foi de companhias listadas captando para reduzir dívidas ou ainda seus acionistas se desfazendo de ações – o próprio governo foi responsável por grande operações, como IRB, Banco do Brasil, Petrobras e Caixa. Na dívida, afirma Viriato, o que está se vendo é um processo de desintermediação bancária. “Mas também essa troca de perfil de endividamento não é exatamente uma demonstração de vigor do mercado”, diz o professor.

De janeiro a setembro, as empresas brasileiras captaram R$ 269 bilhões no mercado doméstico. O número supera os R$ 248 bilhões acumulado em todo 2018 – a análise vale mesmo se esse valor for corrigido pelo IPCA do período (R$ 254 bilhões).

O maior crescimento percentual veio das ofertas de ações. De janeiro a setembro, elas somam R$ 57,6 bilhões. Já em 2018 inteiro, elas alcançaram R$ 11, 5 bilhões. À primeira vista, o número deste ano apontaria para uma quebra do recorde dessas operações: o melhor ano para essas ofertas foram no boom dos IPOs, em 2007, quando eles movimentaram R$ 75,5 bilhões; e em 2010, quando as ofertas subsequentes se destacaram e as emissões alcançaram R$ 70,4 bilhões. No entanto, se esses números forem corrigidos pela inflação no período, o que se percebe é que o mercado, este ano, precisaria dobrar nesta reta final para bater qualquer recorde. Ajustadas pelo IPCA, as ofertas em 2007 alcançam R$ 144,5 bilhões; em 2010, somaram R$ 115 bilhões.

Na renda fixa, quando se olha para a emissão de debêntures apenas, nos três primeiros trimestres do ano elas somaram R$ 122,3 bilhões, estáveis em relação a igual intervalo de 2018. Já nos chamados híbridos, que incluem notas promissórias, letras financeiras, certificados de recebíveis imobiliários e do agronegócio (CRA e CRI), fundos de direitos creditórios (FIDC) e fundos imobiliários (FII), o total acumula R$ 89 bilhões, com alta expressiva, de 39%, em relação a igual intervalo de 2018. Nesse ano, o volume com esses instrumentos deve desbancar o ano histórico de 2017, com R$ 92 bilhões (ajustados pelo IPCA).

Carlos Antonio Rocca, diretor do Centro de Estudos do Mercado de Capitais da Fipe (Cemec-Fipe) aponta dois fatores que explicam o comportamento do mercado neste ano:a queda da taxa de juros e o novo posicionamento do BNDES, com forte redução de crédito subsidiado e atuação em sinergia com o mercado de capitais. É a partir daí, ele diz, que se explica o fato de o índice Ibovespa estar renovando seus recordes, e as empresas estarem trocando a dívida mais cara por outras, mais baratas.

Rocca chama a atenção para o fato de dois terços do valor emitido (em ações) no primeiro semestre se destinar à aquisição de participação acionária. “Não se trata da criação de novas empresas ou o financiamento de novos investimentos, cujas taxas continuam muito baixas”, afirma.

Segundo ele, alguns fatores provavelmente têm inibido novos investimentos: elevada capacidade ociosa, ausência de expectativas de crescimento mais significativo, e altos índices de incerteza. “Embora a queda do custo de capital próprio em linha com a queda da taxa de juros estimule a captação de recursos por emissão de ações, inclusive via abertura de capital, a situação da economia certamente entra com sinal negativo”, diz.

A última pesquisa Focus, do Banco Central, mostrou que, para este ano, as projeções de mercado para o crescimento do PIB subiram de 0,88% para 0,91%. Para 2020, a estimativa é de 2%. Em 2007, no melhor ano para os IPOs na B3, o PIB teve alta de 6%.

George Sales, professor de Finanças do Ibmec-SP, diz que para que as companhias se arrisquem até a bolsa, é preciso mais crescimento econômico. “Vender ações significa aumento de custos, de transparência, e gera uma série de novos procedimentos para a companhia. Não é nem simples, nem barato”, afirma. “As empresas que estão acessando o mercado são aquelas que já estão inseridas nesse contexto. E, agora, estão atendendo à força da demanda do investidor, que busca cada vez mais novas modalidades de investimento em função da taxa Selic menor”, afirma Sales.

Para o coordenador do MBA em gestão financeira da Fundação Getulio Vargas (FGV), Ricardo Teixeira, existe um sinal muito positivo nesse processo: o fato de o mercado estar crescendo e ganhando credibilidade.“O emissor, agora, acredita que vai ter mercado comprador para o papel dele”, avalia. Ele acredita que o IPO pode demorar um pouco mais, pois é uma decisão empresarial e mais custosa do que para quem já está la.

Alexandre Póvoa, sócio da Canepa Asset, não define o ano como de sucesso para a renda variável, pelo fato de somente quatro empresas terem feito IPOs. “Não é para comemorar”, diz o gestor, reforçando que os IPOs só vão voltar quando o crescimento retornar. Em 2007, foram mais de 50 operações.

Nos números, o que mais chamou a atenção de Póvoa foi o forte desempenho dos fundos imobiliários e dos produtos com isenção tributária, como o CRA e o CRI.A captação dos fundos imobiliários, de janeiro a setembro, dobrou, para R$ 23,1 bilhões, em relação a igual intervalo de 2018. “Caíram no gosto do público com uma mistura de boa rentabilidade com pagamento de dividendos e amortizações em cada período”, afirmou Póvoa.

As operações de CRI cresceram 60% e as de CRA, 120% – cada um deles beira os R$ 10 bilhões captados até setembro. “Resta saber se o lastro dessas operações está sendo controlado. Ou seja, uma empresa que emite um CRA tem realmente um lastro em operações agrícolas. Se não for, perde o sentido o governo abrir mão do imposto”, argumenta o gestor.

Fonte: Valor Econômico